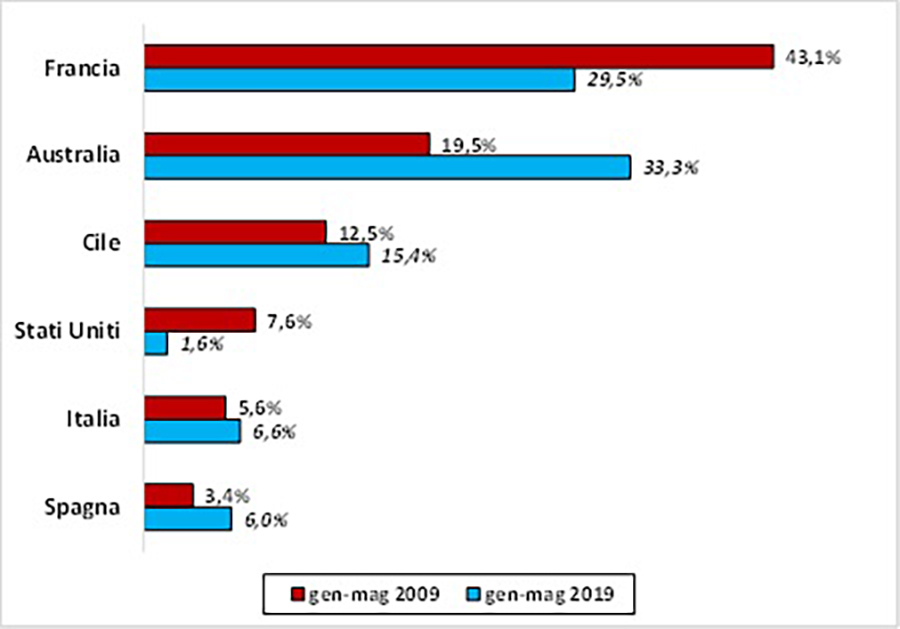

Prosegue anche nel 2019 la riduzione delle quantità importate, già l’anno scorso aveva fatto segnare un -2% a valore a fronte di un -8% a volume.

«Nei primi cinque mesi di quest’anno – si legge nel rapporto di Nomisma, centro studi economici – il calo è ancora più significativo: -14% se misurato in euro, -18% nelle quantità. È utile sottolineare che la diminuzione non riguarda tutti i vini. Se risulta pesante per i francesi (-31,5% a valori), gli spagnoli (-16,9%) e gli italiani (-12,5%), la stessa situazione non è uguale per australiani e cileni che crescono rispettivamente del 4,8% e 8,4%. Il calo nell’import cinese di vini francesi ha riguardato quelli fermi imbottigliati – che rappresentano a volume il 95% del totale – diminuiti a valore di quasi il 34%, mentre ha risparmiato gli spumanti (principalmente Champagne) che sono cresciuti di oltre il 24%. La stessa situazione, nel suo piccolo, ha riguardato l’Italia: mentre si sono ridotti gli acquisti a valore del 15% in seno ai vini fermi, quelli relativi agli spumanti hanno fatto registrare un +5%». Denis Pantini, Responsabile Nomisma Wine Monitor, analizza il ruolo delle politiche di prezzo e le diverse regole dei mercati esteri.

Il prezzo di un bene quanto influisce sulle esportazioni?

«Rappresenta il principale fattore di competitività di un prodotto e si configura come una variabile chiave nelle esportazioni. Per quanto esistano prodotti la cui competitività è meno sensibile al prezzo rispetto ad altri fattori (si pensi ad esempio ai prodotti luxury) anche il vino non fa eccezione. Pur essendo un bene voluttuario e non primario (beviamo vino per piacere), i vini che possono dirsi “esenti” da una competitività di prezzo sono ben pochi al mondo. Esistono mercati di import e consumo dove il prezzo è più importante rispetto ad altri in termini di accessibilità/conquista di quota. E questa rilevanza dipende sia dalla propensione del consumatore a spendere per bere vino, sia dalla struttura distributiva.

Esempio: Germania e Gran Bretagna possono definirsi “mercati di prezzo”, dove in virtù di una forte concentrazione degli acquisti/consumi di vino presso la GDO, grande distribuzione organizzata (al cui interno è altrettanto forte la presenza di discount) e di un altrettanto bassa disponibilità del consumatore a spendere per bere vino (soprattutto in Germania, meno nel Regno Unito), il prezzo medio all’import dei vini fermi imbottigliati è 3 euro/litro in Germania e 3,4 euro/litro in Gran Bretagna. Per dare un termine di paragone, in Svizzera si avvicina agli 8 euro, in Usa e Canada supera i 5 euro, così come in Giappone (poco sotto). Per restare in Europa, anche in Francia e Danimarca siamo sopra i 4 euro/litro. In Cina il prezzo medio all’import è 4,3 euro/litro (dati 2018)».

È possibile gestire e controllare la competitività sui mercati?

«Fino ad un certo punto. Per i nostri produttori di vino, la capacità di manovra sui tassi di cambio si è ridotta con l’avvento dell’euro (con la lira si adottavano strategie di svalutazione competitiva) e di conseguenza questa leva non è più utilizzabile a livello di politiche competitive nazionali. Poi ci sono le barriere tariffarie e non tariffarie che limitano gli accessi sui mercati internazionali (oggi addirittura ci troviamo in una fase di ritorno al protezionismo) e su questo, dopo la perdita di rilevanza del WTO (organizzazione intergovernativa che si occupa della regolamentazione del commercio internazionale tra le nazioni), assumono estrema importanza gli accordi bilaterali di libero scambio. Per quanto riguarda il prezzo all’export, l’Italia è penalizzata da costi infrastrutturali più alti degli altri competitor (da noi energia, trasporti, manodopera costano di più) nonché da dimensioni medie dei produttori molto basse che difficilmente permettono economie di scala. È per questo che molte imprese cercano di spostare l’asse della competizione dal prezzo alla differenziazione qualitativa (ad esempio attraverso la valorizzazione dei territori e delle denominazioni, per chi può del brand aziendale). Poi ovviamente esistono anche imprese (in primis grandi cooperative e imbottigliatori puri) che giocando sui grandi volumi di produzione (e quindi su rilevanti economie di scala) possono permettersi di competere sui canali più concorrenziali (GDO/Discount) nei mercati di prezzo come Germania e Gran Bretagna: in questi casi, la marginalità unitaria è molto bassa a causa dei prezzi di vendita altrettanto bassi, ma il risultato economico si ottiene esportando grandi volumi».

ISCRIVITI

ALLA NOSTRA NEWSLETTER